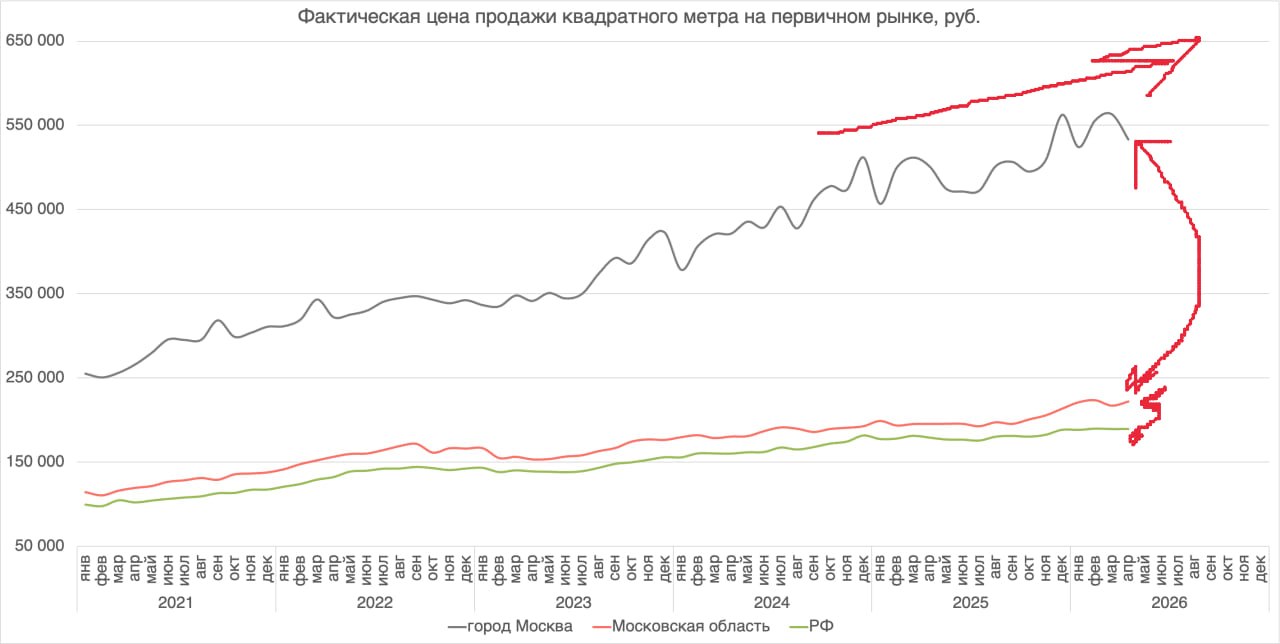

С апреля 2021 года средняя цена сделок на первичном рынке Москвы выросла примерно вдвое: с 265 тыс. до 533 тыс. руб. за кв. м. Основным драйвером стала господдержка ипотеки (льготные и семейные программы), которая резко подстегнула спрос. На фоне дефицита предложения девелоперы быстрее поднимали цены, чем успевали выводить новые проекты.

При этом доступнее жилье не стало: вместе с ценами росли земля и себестоимость строительства, а заметную долю выгоды забрали банки через проценты и условия финансирования.

Сейчас рынок пытается удержаться от падения. Раньше высокий ценник частично «объяснялся» ипотечным плечом, которое позволяло покупателям тянуть покупки, но когда спрос остывает, новостройкам становится сложнее продаваться. В таких условиях девелоперы реже запускают новые проекты, а в уже стартовавших при слабых продажах могут замедлять стройку и переносить сроки выдачи ключей: без наполнения эскроу банки либо не дают деньги на строительство, либо предлагают финансирование под более жесткий и дорогой процент.

В итоге число стартов будет сокращаться, что с одной стороны поддерживает цены, но с другой — дополнительно сжимает рынок. Новые проекты, которые все же выходят, часто вынуждены стартовать по цене, близкой к готовому жилью, и тогда выбор невелик: либо убеждать покупателя ценностью продукта и локации, либо столкнуться с провальными продажами и последующими переносами сроков.

Дополнительная стратегия для крупных игроков — не выводить проект в розницу, а продать его другим инвесторам/девелоперам, переложив на них риск продаж и финансирования. Поэтому на рынке усиливается тенденция перепродажи девелоперских проектов: по сути, все снова упирается в вопрос цены и способности продать.

При этом доступнее жилье не стало: вместе с ценами росли земля и себестоимость строительства, а заметную долю выгоды забрали банки через проценты и условия финансирования.

Сейчас рынок пытается удержаться от падения. Раньше высокий ценник частично «объяснялся» ипотечным плечом, которое позволяло покупателям тянуть покупки, но когда спрос остывает, новостройкам становится сложнее продаваться. В таких условиях девелоперы реже запускают новые проекты, а в уже стартовавших при слабых продажах могут замедлять стройку и переносить сроки выдачи ключей: без наполнения эскроу банки либо не дают деньги на строительство, либо предлагают финансирование под более жесткий и дорогой процент.

В итоге число стартов будет сокращаться, что с одной стороны поддерживает цены, но с другой — дополнительно сжимает рынок. Новые проекты, которые все же выходят, часто вынуждены стартовать по цене, близкой к готовому жилью, и тогда выбор невелик: либо убеждать покупателя ценностью продукта и локации, либо столкнуться с провальными продажами и последующими переносами сроков.

Дополнительная стратегия для крупных игроков — не выводить проект в розницу, а продать его другим инвесторам/девелоперам, переложив на них риск продаж и финансирования. Поэтому на рынке усиливается тенденция перепродажи девелоперских проектов: по сути, все снова упирается в вопрос цены и способности продать.